昨天早盘卖掉500新股加仓这货了。个人觉得景旺性价比还是不错的,跟最近几个新股开盘价位比,是被低估的,更有投资价值。要是景旺重新包装上市,市盈率拉到40-50都没问题,而目前仍20%,前两天还不到

@阳光空气与你 @南宫小晨 @皮海洲 $华映科技(SZ000536)$$中信证券(SH600030)$$法本信息(SZ300925)$

最近一段时间,景旺电子(603228)股价压制的很厉害,跌不上去,也跌不动了。有人说,转债现在的价格相当于正股价31元多,现股价26元,不可能转股贱卖,直接卖债不就行了!这个是对的,但其实不单这样,要考虑到,等股价到了31元,转债也会水涨船高到更高的价位。

但新进景旺电子(603228)股吧的股友有的不一定了解,吧里议论的并不是景旺转债23,说的是景转债20,当时股价30多,大股按合约规定正股价超过转股价130%就启动强赎条款。按100元一张+利息强赎的话,转债是很吃亏的,按转股价转正股其实也是很吃亏,两害相权取其轻,那也勉为其难只能转股了。但留给的转股时间短,转债数量相对较大17个多亿,那集中转成股票,对股价当然会形成巨大压力,这是前面股价拉升到30多元回落到景旺转债20的转股价22元多才止跌回稳的原因。

当然了,凡事有两面,对大股东来说是好事,一个是这景旺转债20全部转成股权不用还这个17亿多元的债了,另一个是这相当于一次定增,还不用打8折,还不用那么多手续等那么长时间,不用给中间人券商几千万的手续费,全部免费一次搞定。还有一个对大股东有利的是,景旺转债20清盘,明年又有发新的转债资格了。但不利的是,误伤了景旺转债20那么多机构,人家肯定是有怨气的,比如转成股票卖了,甚至故意打压股价都有可能。

公司强赎景旺转债20,对景旺转债23也不是很有利,因为人家也不敢再大拉大涨景旺电子的股票和转债了。其实,好股好债一起涨不强赎的例子还是不少的,有的转债涨到好几百元也没有强赎。景旺转债20强赎,一是有条款在那,二是也到最后两年了。但景旺转债不同,要到2029年呢,大股东应该不会再强赎这个了。另外,强赎景旺转债20,对大股东利好,对后面进来的投资都也是大利好。如果不是发生景旺转债20强赎,能买得到现在25的景旺正股吗?不可能的。

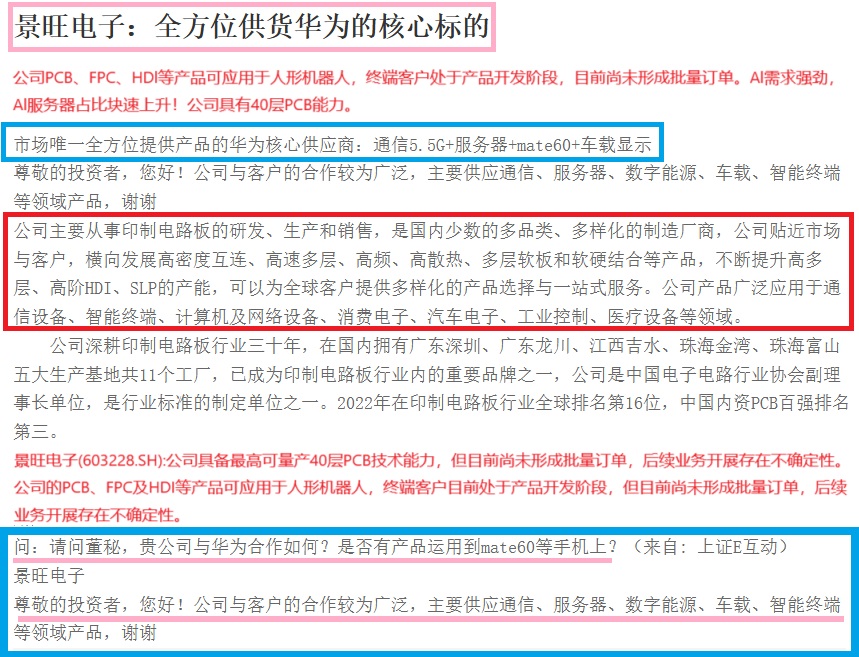

华为Mate70系列发布定档11月 余承东:史上最强大的Mate !核心合作伙伴景旺电子(603228):公司是华为Mate60系列优秀核心供应商!

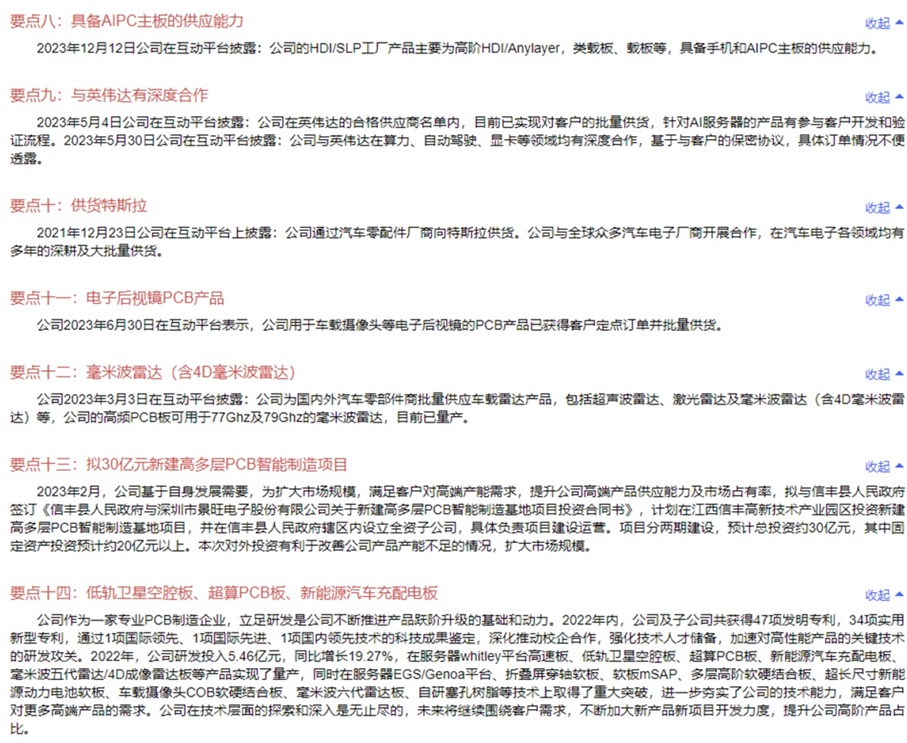

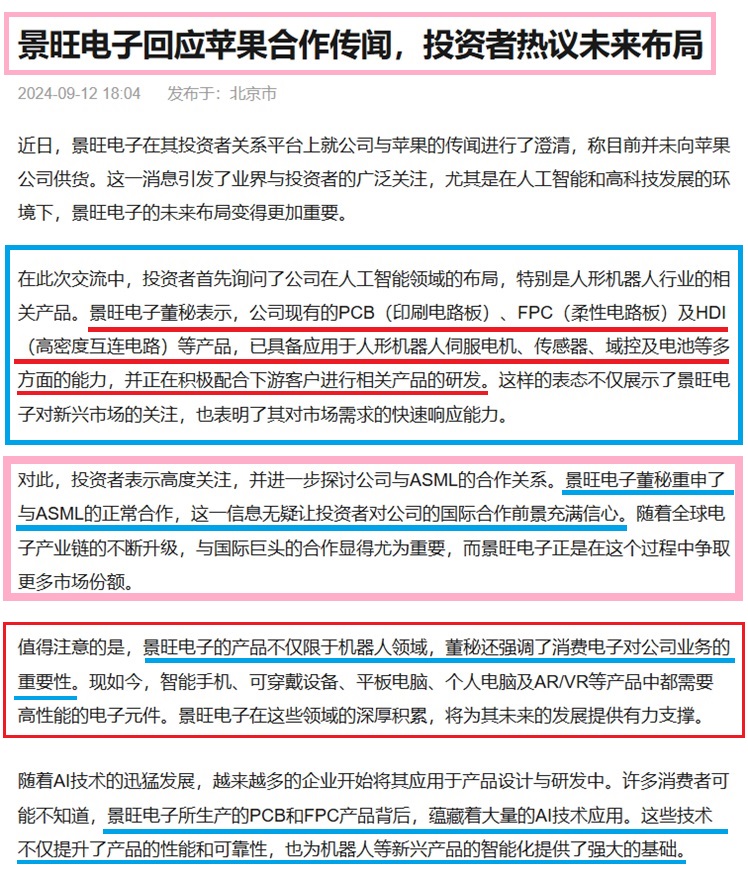

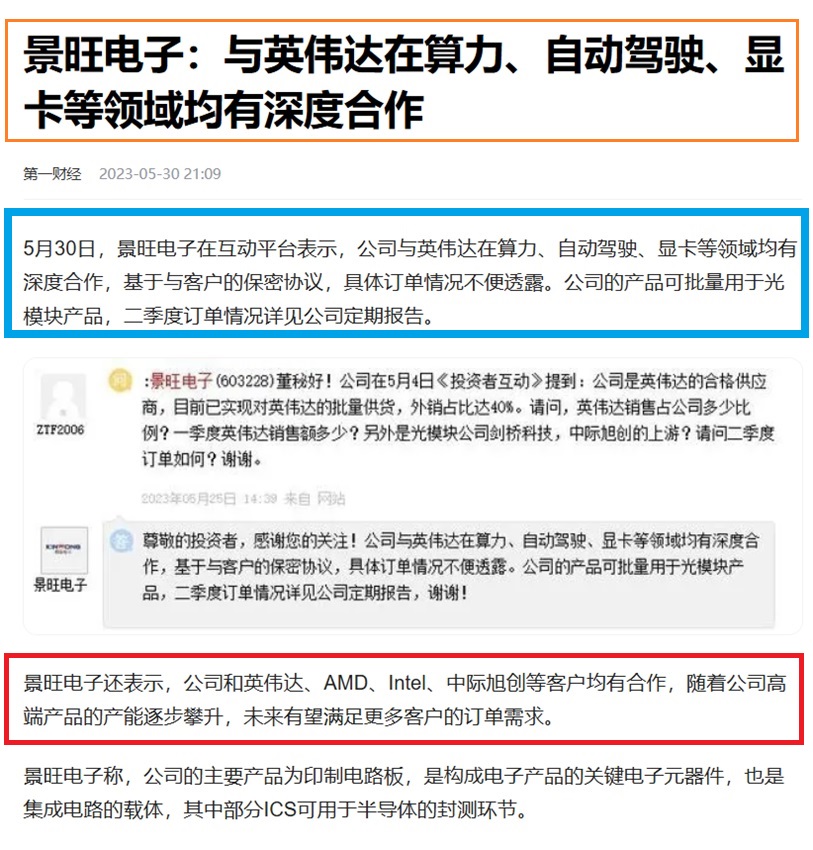

公司PCB、FPC、HDl等产品可应用于人形机器人,终端客户处于产品开发阶段,目前尚未形成批量订单。Al需求强劲,Al服务器占比块速上升!具有40层PCB能力。

公司PCB、FPC、HDl等产品可应用于人形机器人,终端客户处于产品开发阶段,目前尚未形成批量订单。Al需求强劲,Al服务器占比块速上升!具有40层PCB能力。

公司发布的股价异动公告称,经公司自查,公司近期通过上证e互动平台就投资者关注的关于“AI伺服器用PCB技术”、“人形机器人用PCB产品”等相关问题进行了回复,公司现就前述问题进一步说明并提醒广大投资者:1、公司具备最高可量产40层PCB技术能力,但目前尚未形成批量订单,后续业务开展存在不确定性。2、公司的PCB、FPC及HDI等产品可应用于人形机器人,终端客户目前处于产品开发阶段,但目前尚未形成批量订单,后续业务开展存在不确定性。

#低空产业利好频出,发展空间有多大?##新型储能高质量发展行动方案发布##上海电气13天10板,行情逻辑是什么?##“史上最强大Mate”来了!影响几何?##英伟达超过苹果成全球市值最大公司#$胜宏科技(SZ300476)$ $沪电股份(SZ002463)$ $生益电子(SH688183)$

#低空产业利好频出,发展空间有多大?##新型储能高质量发展行动方案发布##上海电气13天10板,行情逻辑是什么?##“史上最强大Mate”来了!影响几何?##英伟达超过苹果成全球市值最大公司#$胜宏科技(SZ300476)$ $沪电股份(SZ002463)$ $生益电子(SH688183)$